理險又理財的買保險讀書心得(一)--意外險+壽險

2015.09 更新部份內容

2015.06 更新部份內容

聰明買保險

平民保險王

這兩本都是一位名叫劉鳳和的保險業人士寫給一般大眾看的保險入門書。

內容淺顯、同時也對目前各險種的概況多加分析並教導讀者如何買到適合自己的保險。

【前言】

多張所付保費的其金額可能比得上一間房子的頭期款,人往往買房子方寸計較;買股票時刻關心, 但買保單卻往往囿於人情或一知半解就予以購買,一買就「套」二十年。

尤其風險往往突如其來,買了保險就是希望風險發生時予以轉嫁分擔。在這點來看,多補充保險知識是有益無害的。

而所謂的理財,除了投資不動產、股產、基金、黃金、期貨、期權、衍生性金融產品外,其實也包括了保險才正確。

筆者個人是從各個險種來加以說明,首先是意外險、再來是壽險、醫療險、防癌險、重大疾病險、行車險,最後是補充性的Q&A,其中提到的險種所列金額皆以本文發佈時該保險公司所發表資料上之金額為主,未來可能依利率、個人因素而有所不同,同時保單也會有被保險公司停售的可能。

【意外險】

在兩本書中, 劉鳳和反覆提到其雙十理論:

保費不可超過年收入的1/10,而保額是要年收入的10倍。

不管同不同意,先以此為假設吧,

即相對保費而言,保額必須足夠的高,以一般人出社會3萬元的月薪而言,年收入36-40萬元,保費為4萬/年,保額要達到400萬/年才足夠。平均每月保費為40,000元/12=3,333元。

就筆者個人的想法,雙十理論並不是不能變通的;初出社會的年輕人可以,也應該有一張保單,但假若一年四萬會排擠日用或奉養父母、甚至可能有學貸、車貸、房貸等負債,使得四萬這筆費用根本就捉襟見肘、顧此失彼的話;就不用勉強到四萬,其實一年二到三萬的保費還是可以做到足夠程度的保額,而且年輕時每年的一萬元往往是累積資產的重要資本,為了未知的不確定風險,卻失去了創造更多收入的可能,那只是捨本逐末而已。

就筆者個人的想法,雙十理論並不是不能變通的;初出社會的年輕人可以,也應該有一張保單,但假若一年四萬會排擠日用或奉養父母、甚至可能有學貸、車貸、房貸等負債,使得四萬這筆費用根本就捉襟見肘、顧此失彼的話;就不用勉強到四萬,其實一年二到三萬的保費還是可以做到足夠程度的保額,而且年輕時每年的一萬元往往是累積資產的重要資本,為了未知的不確定風險,卻失去了創造更多收入的可能,那只是捨本逐末而已。

而低保費而有高保額的就是意外險,尤其是一年期意外險。

而意外險會隨職業危險性越高越貴,各保險公司一般分為六級或六類,五、六類最貴。

當然也有可能因職業危險過高而拒保。

三商美邦人壽個人傷害保險(ADD)

某飯店經理投保ADD保額100萬(職業等級1級),年繳保費為1,390元。

三商美邦人壽個人傷害保險附約(ADDR)

某飯店經理投保ADDR保額100萬(職業等級1級),年繳保費為1,160元。

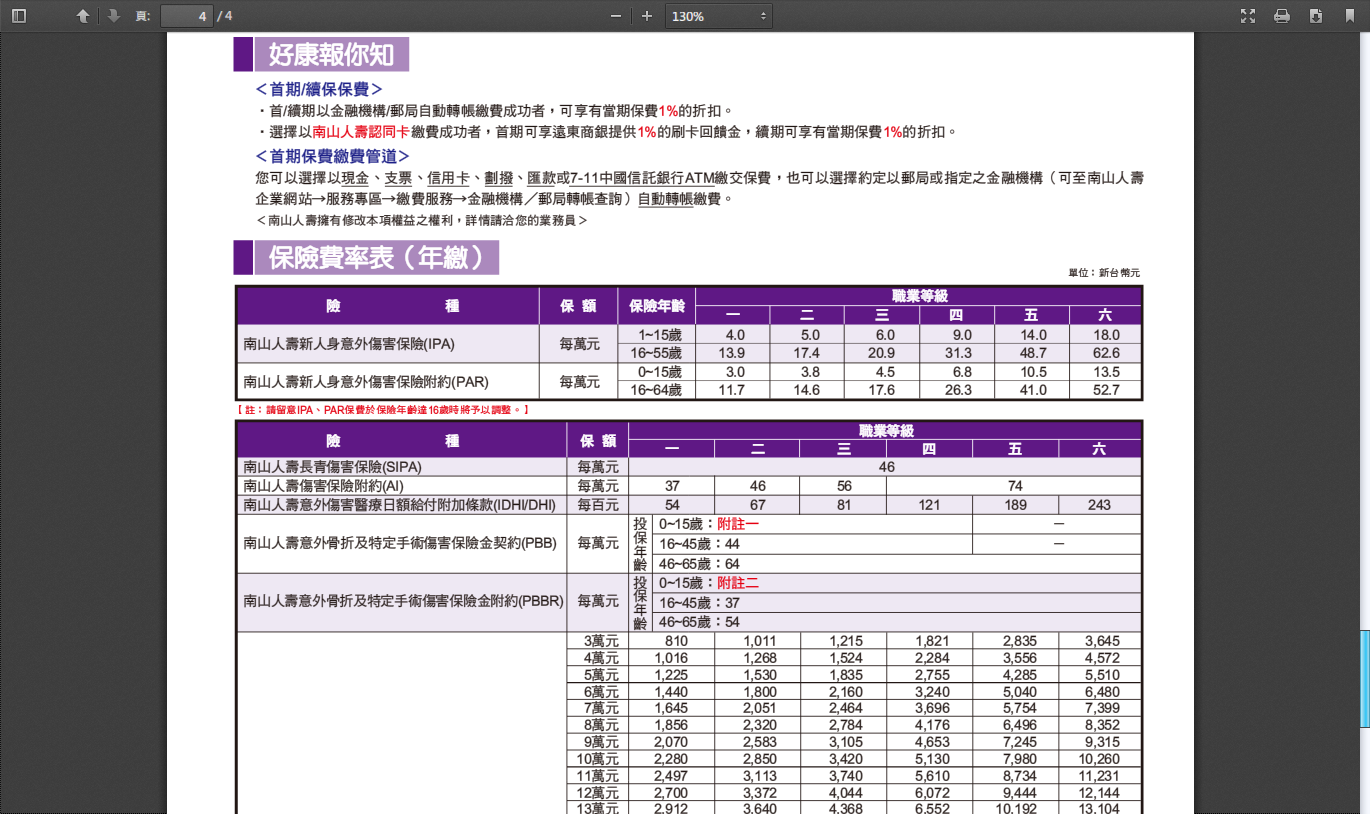

南山人壽

https://www.nanshanlife.com.tw/eservice/file/PPD/IPA_DM.pdf

南山人壽新人身意外傷害保險(IPA)

南山人壽新人身意外傷害保險附約

(含南山人壽骨動青春傷害補償附加條款)(PAR)

16-64歳,13.9、11.7/萬元,即保額100萬(職業等級為1級),

年繳保費為1,390元、1,170元。

即使以較低的附約計算,保額100萬也要一千出頭,還不計主約的保費,如果你的職業不是保費最低的第一類,保費則會更高。

(意外險主要以意外造成的身故、殘廢為理賠,並以職業之危險度區隔保費)

當然每家保險公司的保障內容可能不同,不過這兩家的金額相近,保障也差不多,其他家就不另說明,總之以一般人壽保險提供的一年期意外險而言,1,500元上下,100萬保額左右就是了。

劉鳳和書中的建議是去向產險公司購買,同樣的金額可以買到更多保額。

(以下純舉例,市面上很多產品,請自行比較)

延伸閱讀:

[心得] 壽險公司意外險保費分析 - 看板 Insurance - 批踢踢實業坊

明台產物保險

http://www.mingtai.com.tw/life_a2_5.asp

由於明台的傷害險是以多樣項目給付來形成一個專案予以販售,所以最好依自身情況考量,不管是那個元氣護照系列專案,都是意外險+意外醫療的形式。從價格上來看,同樣一千出頭的保費比壽險公司保障更全面,保額更高。

當然,還是要注意本身屬於那一類職業的問題。

尤其是 元氣護照系列九專案(DM),三人小家庭更划算。

(已停售)

http://www.mingtai.com.tw/images%5C9_20130305.pdf

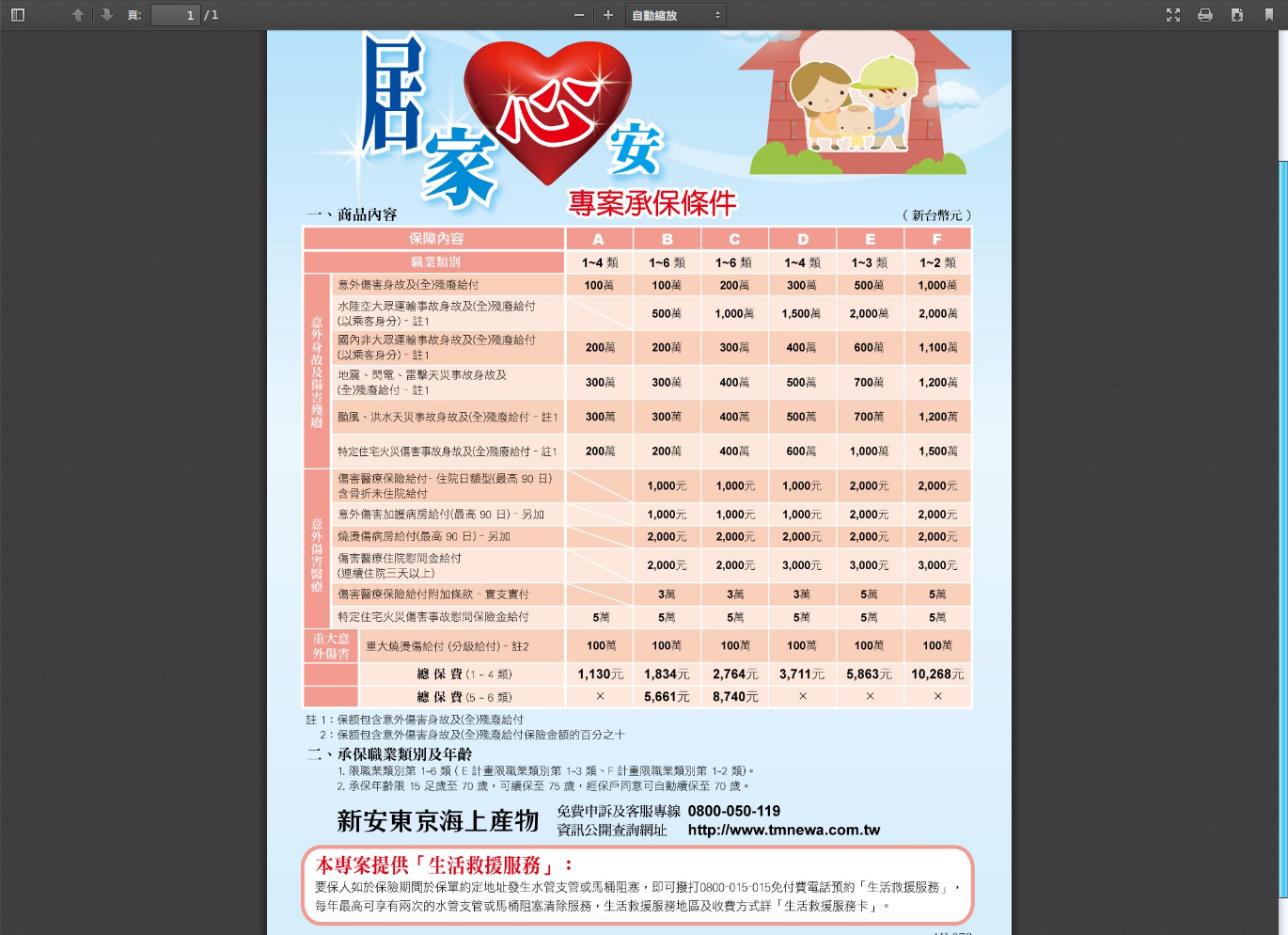

新安東京海上產物

居家心安個人傷害險專案

http://www.tmnewa.com.tw/Upload/efa05f75-2218-40ff-86c7-c876b6bdd89f/635145093142995000.pdf

最便宜的第一級A案是1,130元,有趣的是還附2次修水管馬桶。

一樣是有意外+意外醫療,若選擇B-F案的話。

華南產險

[問題] 為何板上都推華南best專案而非華南富貴保? - 看板 Insurance - 批踢踢實業坊

BEST A 和 BEST A+

第一類方案A各為年繳1200和1500(最低保費)

BEST 基本型 (已停售)

[討論] 華南best 基本型 加值型 停售? - 看板 Insurance - 批踢踢實業坊

第一類年繳843(最低保費)

富貴保(已改售富貴保2)

第一類方案A年繳772(主方案最低保費)

年繳不到800元,就有意外身故100萬,堪稱業界最低。

行文至此,可知意外險是衝高保額的利器,但還本型意外險就不是這樣了,

以南山人壽意帆風順保本終身保險為例,

https://www.nanshanlife.com.tw/eservice/file/PPD/20WPA_DM.pdf

第一類職業保險人,費率在0-55歳時,是400(保費)/萬元(保額),也就是說,100萬元的保額是每年保費400X100=40,000元!

當然保障是不錯的,理賠是意外身故+殘廢+意外醫療+豁免保費,20年繳完拿回824,000元(年繳40,000的話)。

但前提是20年每年40,000元不能間斷,即使急用也不能動這筆錢,而且每年繳費時一定要準備好40,000元,才能保本。

比較起銀行定存是多少呢?

以華南銀行提供的網頁試算來看:

http://www.hncb.com.tw/personal/c090102.shtml

零存整付,每月3,333元(相當每年40000元) ,年利率1.37%,240月(20年)

堅持20年是920,693元。

比較起南山人壽意帆風順保本終身保險的824,000元,多了快100,000元之多。

南山20年繳完則有現金824,000元+保額100萬元。

若以銀行定存同樣時間後所產生的利息來買一年期意外險(低利時代定存是個笨主意,以下純為舉例),

銀行存款920,693元每年可以在銀行有12,330元(設利率1.37%,920,693X0.0137),可足夠買到800萬以上的一年期意外險保額。

同樣20年,同樣年繳40,000元即月繳3,333元,20年後是這樣的:

南山部分:每年繳40,000元,每年100萬保額,回收824,000元+到身故時保額100萬元,而且保額只會維持不變。

銀行部分:每月存3,333元,回收920,693元+有利息12,330元可買每年保額800萬元以上,每年利息增加,保額可再增加,可加意外醫療。

當然放銀行中的二十年期間中是沒有保險的,可是真正面臨大風險時,一百萬的保額安慰性質較大,幾可說毫無意義;因為定存當然無法抵擋二十年的通膨,所以少有人存二十年,二年後的一百萬實在只是一筆小錢,還是無法抵擋通膨。

再者以保費來看,還本型意外險怎麼都比不上一年期意外險來得更便宜,同樣100萬保額,其保費比差不多是40,000元/年對1,500/年,

或許其他家的還本型意外險比較便宜,但不管那一家的還本型,比起任一家的一年期意外險的保費大約都是差了20倍以上。

也因此還本型意外險在市場上並不是熱門的保單,保的人非常少。

至於不見得產險意外險能續保的問題, 劉鳳和也寫得很明白:

能買到高保額的意外險才重要!不續保也沒關係,反正只可能不幸用到幾次。

因為小意外承受得起,大意外承受不起,

而一生中大意外又能有幾件?

風險未知固然可怕,真正可怕的還是難以承擔的大風險!

當遇到重大意外時,當然是高保額有用!

例如:落石

【更新】大雨不斷 女老師遭落石擊中送醫不治 | 即時新聞 | 20150524 | 蘋果日報

例如:墜機

復興墜機馬公 48死 | 蘋果日報

復航墜河 31死12失蹤 | 蘋果日報

殉職機長 「救許多人」 | 蘋果日報

機長喊「油門收錯了」 釀43死 | 蘋果日報

興航43死真相 駕駛操作不當 | 蘋果日報

例如:爆炸

八仙樂園地獄火 12命危400傷 | 蘋果日報

可參考筆者另一篇:

627塵爆及燒燙傷保險整理

死的人走了,在的人還要活下去; 萬一死的人是家庭重要經濟來源,且還有留下若干孤兒稚子,該如何讓小孩平安長大?

人生而不平等,因死法更不平等;如果只是一般車禍交通事件,能拿到的撫慰金可能更少。

當不幸的意外發生,身故得有足夠金錢遺愛給妻兒,如果全殘還得請得起看護;發生重大意外時,卻只拿到100萬,幫助根本不大。

以每月3333元全部用在還本型意外險來考量的話,

如果是月薪四萬的上班族,每年拿出一個月的薪水只買意外險,勢必會排擠到其他保險的預算。

如果要做到雙十理論,卻買還本型意外險,等於把每月3,333元額度用光了,不只是保額會遠遠不足於年收入的10倍,還不能買其他的險種。

而雖然市面上的一年期意外險只能保到60、70幾歳,假設從30歳起保,20年一年一保繳完20次是50歳,只能再保一、二十年,也已經很足夠了。

延伸閱讀:

個人責任險 幫你破財消災 | 蘋果日報

接下來說說最基本的——壽險。

【壽險】

2015年補充:

保險金分期領 南山搶頭香 | 蘋果日報

金管會開放壽險保單可提供保戶「保險金分期給付」,保戶可選擇以1次給付、定期給付或定額給付領取壽險商品全殘廢或身故等保險金。

平民保險王一書中,提到了一年期定期壽險,有二家保險公司在販售該保單。

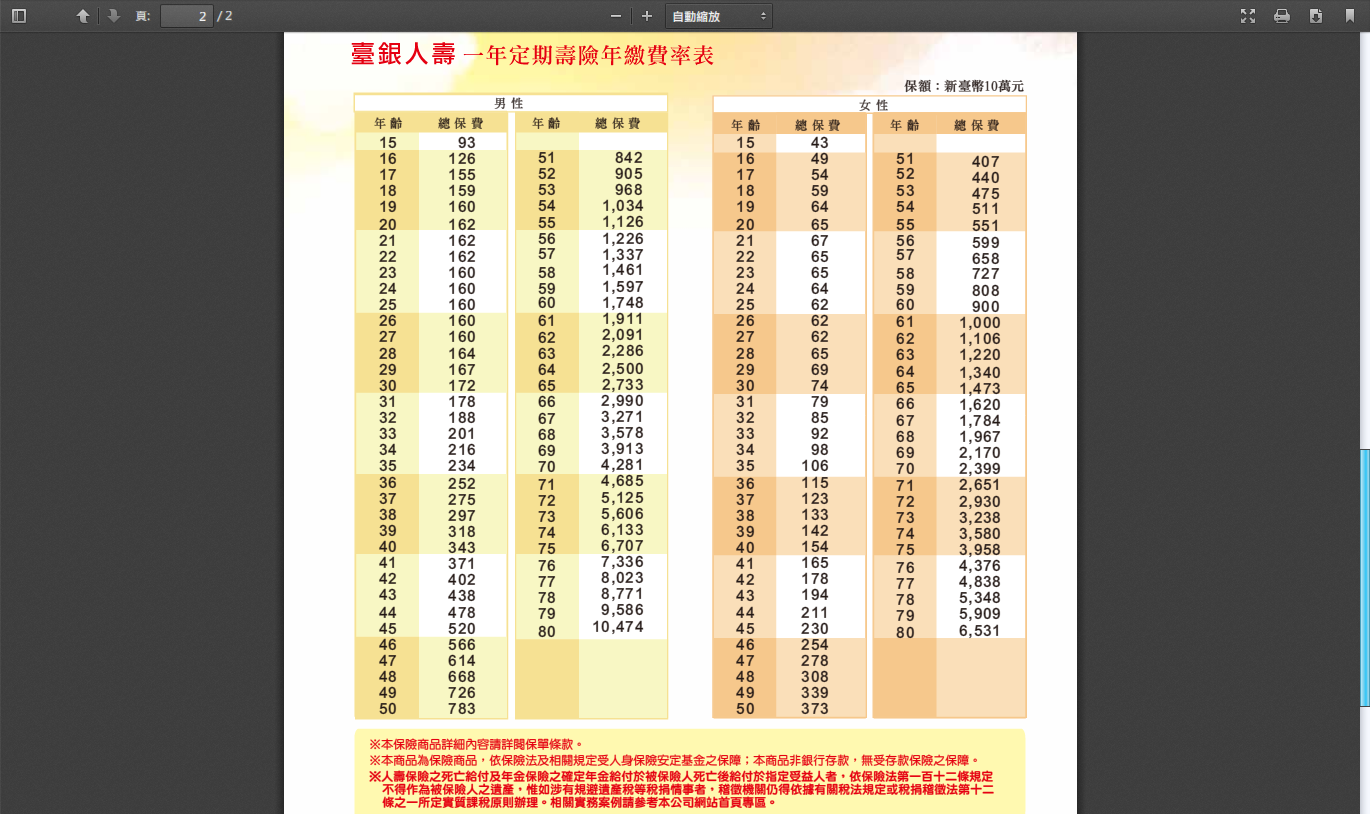

臺銀人壽一年定期壽險,

遠雄人壽千禧一年期定期壽險。

以台銀為例:

http://www.twfhclife.com.tw/PDF/73.pdf

臺銀人壽一年定期壽險

http://www.twfhclife.com.tw/Pages/c4.aspx

理賠身故、全殘,30歳男性,100萬保額/1,720保費,保費隨年紀增長。

除了上述兩家,現在還有合庫、郵局、康健、中國、宏泰、法國巴黎,都有類似的一年期保單。

平均費用以30歳男性/100萬保額,約莫在年繳2000元左右,保費隨年紀增長。

再說回來,為什麼需要壽險?

為什麼壽險容易作為主約?

因為意外險只保「意外」,而定期壽險只要身故或殘廢或符合該保單其他附加條款就會理賠,在沒有任何保險時,剛開始尋找保險商品時,保險業務員都會建議保戶將壽險設為主約,這樣就有最基本的保障。

當然因為年紀愈大,身故可能性愈大,故保險公司會將壽險保費設計與投保者年紀成正比,保費愈高(所謂的自然費率)。

而在定期壽險期間的設計上,除了一年期,從六年、十年、十五年、二十年都有。

再看看其他家的長年期定期壽險,

三商美邦人壽祥順定期壽險及附約(STL/STR)

30歲男性投保20STL,保額100萬元,年繳保費3,400元,即享有20年的100萬元身故/全殘保障。

全球人壽定期壽險(QTL)

投保年齡:18歲至65歲。(依不同繳費期間之投保年齡限制而有不同)

繳別:年繳、半年繳、季繳、月繳(月繳件首期須繳納二個月保險費)。

投保金額:最低100萬元,累積最高保額2,000萬元。(每一被保險人各項定期壽險主、附約之累積有效保額以2,000萬元為限)

繳費期間:10年、15年、20年、25年、30年期及55歲、60歲、65歲滿期。

最低保險費限制:每期保險費(含附約保費合計)最低須為1,500元。

附約限制:可附加一年期附約及要保人之WPR附約(限繳費年期為11~30年者始可附加)。

一年期定期壽險因應自然費率,年紀愈大保費愈高;QTL則是每年保費皆相同,可按個人需求買20年期以上或買到65歳滿期,將青壯時期的壽險保額作起來,一樣有身故和全殘的理賠。

QTL出社會時就適合投保,30歳男性 保額100萬 年繳6100元 (買65歳滿期的費率)。

這種是平準費率計算的長年期定期壽險,越早保的保費愈低,每年繳的保費都相同。

短期來看,一年期的保費較低;長期的話,反而是平準的長年期定期的保費較低。

以平準長年期搭配該公司的附約,也可以組成壽險+意外險+醫療險的罐頭保單,像全球QTL;而有些長年期保單還能轉換為終身型,如三商美邦人壽祥順定期壽險。

注重附約的人可以選擇可以附加較多的保單,當然這樣會比純壽險來得貴。

市面上,平準長年期定期壽險的選擇比一年期的更多,算一算超過二十張,例如友邦人壽平安定期壽險、台灣人壽新真心定期壽險、中國人壽新喜悅定期壽險等。

30歳男性/100萬保額,平均費用約莫在年繳3000元左右。

部落格沒辦法一一列出,請詢問保經或各保險公司官網。

如果買還本設計終身型的定期壽險保費則比前兩種更高。

只要是一定期間繳完終身有效的保單,其實就是拿現在的錢去追以後的通貨膨漲,並不划算。

20年共要繳216,900*20=4,338,000 元,約四百三十四萬。

任何一件事要堅持二十年都不是件容易的事,這麼大筆保費會讓要保人難以因應急難支出,而一旦解約,終身保障沒了,還會倒賠。

當然,一年一買很便宜,而且萬一中途不能續保怎麼辦,而且一年比一年貴,七十、八十歳後我沒有定期壽險怎麼辦?

事實上,台銀的一年約保單從DM上來看,得不具被保人可保性證明申請續保,最高可保到80歳。

又或者買每年保費都相同的平準型定期險保到65歳也夠了。

再來,七十歳以後的保險需求真一定要有壽險?

青壯時期男性為家中經濟支柱,怕這根柱子倒了無法照顧至親家人,所以買定期壽險是為了遇到身故殘廢,有理賠金來照顧到他們。

當活到七老八十時,兒女想必都已成年,能自己照顧自己,又何必還有壽險?

如果,到老年有高保額壽險,其實不是好事,

也就是道德危機的緣故。因為身故才理賠,有不肖配偶、子女的話,那真得是「恨不得你早點死」,因為這樣才好拿到大筆理賠金,又能省醫藥費。

考量到人性,將保險理賠金交付信託,在對子女的照護上,是在某些狀況下,會比較周全的主意,但當然要付信託相關費用;又或者申請保單轉換分期給付,這就端看個人選擇了。

聰明理財 - 我可以這樣愛你嗎? 信託來幫忙 - 今周刊

延伸閱讀:

雙十理論為1992產險再保險之會計準則

回覆刪除